これまでの記事では、学資保険の詳しい内容と、そのメリット&デメリットについて見てきましたね。

今回は、様々なデメリットにもかかわらず、我が家が学資保険の加入を決めた理由について書いてみたいと思います!

理由その①投資だけに頼るのはリスクだと思うから

SNSやネット上で学資保険について調べてみると、

「学資保険は返戻率が低くなったから、今は投資信託で増やして行くのが主流」

「学資保険に入るくらいなら、米ドル建て終身保険がおすすめ」

という言葉をよく目にします。

NISA普及のお陰で、投資に挑戦するハードルが下がったし、投資で失敗しないための情報も沢山得られるようになったのは事実だと思います。

アメリカも金利が下がってきているとはいえ、まだ日本よりは高いというのも事実です。

投資の経験や知識がそれなりにあって、上記でいえば「投資信託」や「米ドル建て終身保険」のリスクも、すべて理解していた上でそちらを選ぶのであれば、学資保険よりも投資を選ぶべきかもしれません。

ただ、証券会社のHPや投資経験者が発信するSNS、投資雑誌でも、おすすめファンドや成長が見込める株などの情報を得られるので、初心者でも投資に挑戦しやすくなった現代ですが…

それらのファンドの投信や株を買ったところで、その後、一つ一つのケアをしっかりして、教育費が必要な時まで正しく育てていかないと、元本割れのリスクは高くなります。

我が家にとって、子どもたちの教育費は「絶対に貯めておきたい」費用。

私もオットも、それなりに投資の経験はあり、実際にNISAなどの運用もおこなっていますが、投資は資金が増える確率が未知数な反面、減る確率も未知数です。

また、我が家は老後資金に備えるためにつみたてNISAでの投資信託も行っていますが、ある程度引き出しのタイミングが自分たちで選べる老後資金とは違い、教育費はまとまったお金が必要になるタイミングが決まっています。

教育費が必要なタイミングで、記憶に新しいコロナショックなどの危機が起こってしまった場合、それまで順調に積み立て、増やしていた教育費が、突然目減りしてしまう事だって起こりかねません。

これが老後資金であれば、また経済が回復するまで寝かせておくことも可能かもしれませんが、教育費の場合はそうもいかないのが、投資で教育費を準備する際のデメリットだと考えました。

なので、余裕資産で投資を活用するにしても、教育費として必要なある程度の額は、少しのリターンでも確実に準備出来る方法を取ろうというのが、私たちの考えでした。

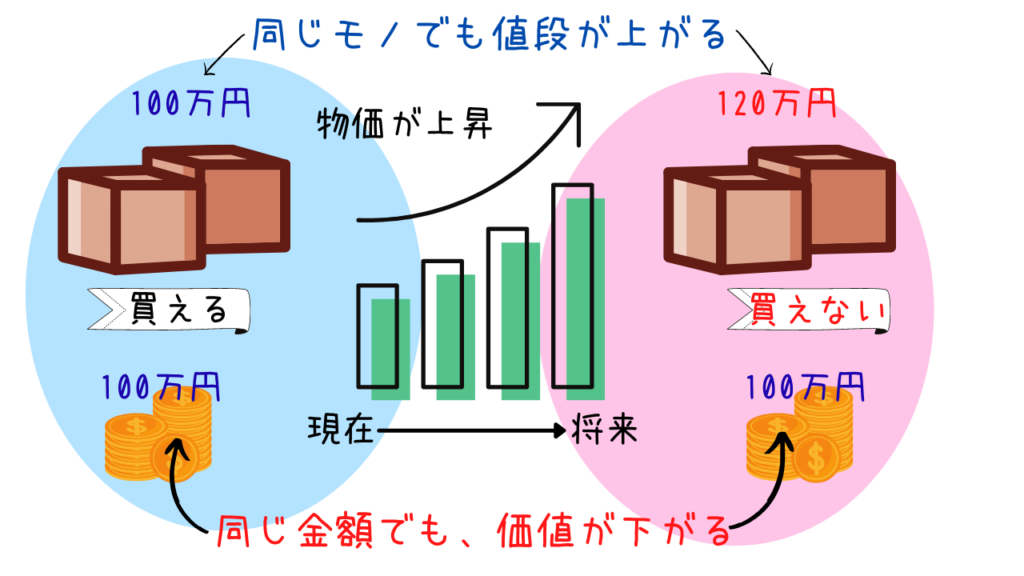

理由その②「インフレリスク」を、あまり気にしていないから

学資保険におけるインフレリスク

まず復習ですが、インフレとは「物価が上昇して貨幣価値が下がる」事でしたね。

学資保険に置き換えて考えると、例えば今、将来100万円受け取れる学資保険に入るとします。

しかし、将来の100万円の価値が、今の100万円の価値よりも下がっている可能性が高く、現在100万円で大学の入学金が賄えたとしても、将来、同じ額面(100万円)では賄えなくなってしまう可能性があるのです。

日本政府は、現在年2%のインフレ目標を掲げているし、経済ニュースを読めば、コロナ禍の終息後に急激なインフレが起こる気配がある事も、よく取り上げられています。

だから将来の教育費も、年々上がっていく可能性が大きいと考えておくべきなのは理解できます。

しかしながら、我が家はこの「教育費にかかるインフレリスク」について、あまり気にしていません。

なぜなら、インフレは、物価の上昇に従ってお給料の額面も上がっていくと考えるのが妥当ですが、日本全体で見たら物価が上昇して貨幣価値が下がっても、家庭の収入(お給料)がインフレに伴って上がっていかないケースも大いにあるわけで、、、(むしろ今はこのケースで困っている人たちが多い印象)。

少し極端な話かもしれませんが、「今は楽々稼げる100万円が、将来同じ労力を使っても90万円になる」という事だってあり得ると思うのです。

家計の観点から貨幣価値について考えた時、お給料の増減などで、上の例で挙げた100万円の価値って変わりやすいんじゃないかなと。だから、国内全体で起こるインフレの影響について、そこまで気にする必要もないのかな、と感じたわけです。

また、日々の生活費に関しては、インフレの影響も大きく出るかと思うのですが、ピンポイントに大学の入学金や授業料に限定して考えると、その限りではない可能性もあるのでは?と考えます。

「うちの子が入る大学の入学金・授業料は○○万円だから、その分を学資保険で貯めよう」

と具体的に考えて、資金準備をする人って、あまりいないと思うんです。

(将来どんな進路に進むか自体、実際にその時になってみないとわかりませんし。)

もしかしたら、成績や受験する大学によっては、授業料や入学金が免除になる制度を利用できるかもしれません。

はたまた、将来日本の大学ではなく、ヨーロッパの学費のかからない大学へ進学する可能性だってあります。

期待は禁物ですが、私が言いたいのは、インフレの影響で平均的な教育費は上がるだろうけど、教育費を下げる要因も起こらないとも限らないわけで、その観点でも、インフレリスクを気にしすぎるのはどうなのかなぁと感じるという事です。

インフレで年々値上がるであろう教育費を確実に準備するにはどうしたらよいか?を、包括的に考えることでした。銀行に貯金しておくのも確実だけど、「預ける場所を変えるだけで、少しでも今の額面よりは高い学資金を得られるのであれば」と、学資保険の加入を決めました。

理由その③低金利は続くような気がしているから

「こんな返戻率が低い時に、学資保険なんか入るもんじゃないよ~」と、特に親世代からはよく言われます。

(昔は返戻率良かったんですものね。言いたくなる気持ちもわかります・・・)

中には「もっと返戻率が上がるまで待てば良いのに~今が最低で、これから上がっていくんじゃない?」なんてことも言われたりするのですが、日々のニュースを読んでいて、個人的には低金利時代が続くんじゃないかなと感じています。

(経済の専門家ではないので、この根拠についての言及は避けますが・・・)

理由その④学資保険でカバーするのは教育費の一部に過ぎないから

理由その①とも少し被ってしまいますが・・・

日本政策金融公庫による、令和二年度の▶教育費調査によると、大学の入在学でかかる費用は、国公立で540万円、私立文系で約700万円、私立理系で約860万円だそう。

これらのまとまった金額を、学資保険のみで準備する家庭って、あまりないと思うんです。

学資保険に加入している家庭でも、それでカバーできない分に関しては、それこそ投資で資産作りをするか、子どもが大学に入学するころに親がまだ働き盛りの年齢ならば、その時の稼ぎで支払いすることになりますよね。はたまた奨学金という選択肢もあります。

我が家の場合、学資保険で一人300万円は確実に準備しています。

(すでに払込済なので、保険会社が倒産しない限りは受け取れる予定です。)

必要資金の残り半分くらいは、ジュニアNISAで積立投信をする予定です。

今後2021年~2023年の3年分、毎年の非課税枠をすべて使った場合、一人につき80万円×3年=240万円。

ここから少しでも+αになったらいいかなくらいの気持ちで、投資の勉強をしつつ、積み立てていこうと思っています。

加入した学資保険の内容公開

ムスコ(5歳児)の教育費準備のために加入した学資保険のプラン内容です。

- 被保険者年齢:ムスコ0歳

- 契約者:母

- 受取学資金:300万円

- 払込保険料:252万4千円

- 保険料払込期間:5年前納払い

- 配当:あり

- 祝い金:なし

- 保険期間:22歳まで(18歳から毎年分割で受取)

- 返戻率:118.8%

保険料払込期間は5年ですが、前納という形で、初年度に一括で保険会社に支払っています。(一括で払い込んだ保険料を5等分して、保険会社側で毎年崩していく方法。)

一般生命保険料控除は、5年間毎年適用となりました。

(我が家の場合、なんと合計で66,000円の節税になりました。)

また、前の記事でも説明しましたが、配当金ありプランなので、微々たる額ではあるものの、受取学資金の300万円に上乗せして受け取れる予定です。(保険会社の経営状態によっては配当が無くなることもありますが、今のところ、毎年順調に配当されています。)

なお、契約から6年目になると、解約返戻金が253万1000円となり、途中解約したとしても、元本割れにはなりません。(途中解約したら元本割れになると思っていたので、今確認して、ちょっとびっくり。)

返戻率を上げるコツと注意点

返戻率を上げるコツとしては、

- 保険料の払込期間はなるべく短く

- 学資金受取期間はなるべく長く(大学入学時に一括ではなく、毎年分割で受け取る)

- 子どもの年齢はなくべく低いうちに(誕生予定の少し前から加入できる保険会社が多いです)

という事が挙げられます。

(ほかにも、契約者(親)の年齢はなるべく若いうちに!とかもあるのですが、こればっかりは、いつ赤ちゃんを授かるか分かりませんものね。)

ここで注意したいのは、あくまでこのコツは「返戻率を上げるため」ということです。

たとえば、一括払いは更にインフレリスクに影響しかねない(簡単に言えば、紙幣価値が高いうちに、全部支払ってしまうのはもったい無い)ので、インフレリスクが気になる様であればおすすめしません。

また、一括で払うと、契約者に万一のことがあった際の保険料支払い免除のオプションが、効果を発揮しません。

そのオプション目当てで学資保険に加入するならば、年払いで払込期間を長く持つ方が良いという見方もあります。

もしかしたら、「学資保険の保険料もすべて投資していたら、資産が倍になった!」なんてことも、実際にあると思います。

ただ、もちろん一部が溶けちゃうこともあるわけで・・・そのリスクは負いたくないし、現時点で「子どもが大学生になった時のための教育費の半分は、すでに準備出来ている」という安心感も、メリットの一つだと思っています。

家庭ごとに、資産形成に関する考え方や、必要な保障が異なると思います。

今回の記事が、少しでも、皆さんもがご家庭に合った教育費の準備方法を見つけるきっかけやヒントが得られたらうれしいです。