将来に向けての資産形成について考える際、必ず出てくるのが【NISA】というワード。

投資するのに利用するとお得な制度らしい?

誰でも使えるの?

NISAにも種類があるようだけど、どれを使ったら良い?

といった疑問はありませんか?

だけど、「よくわからないから、まぁいっか~」と、そのアドバンテージを使わないでいる人たちが結構たくさんいらっしゃる印象があります。

(私自身、お金の勉強を始めてから「もっと早く知りたかった!」と思う事が沢山!)

語弊のない範囲で、やさしい言葉を使って「NISA」を解説していきます!

そもそもNISAって何?

NISAを使うと何が得なのか

NISAを一言で表すと

「投資で利益が出た際に発生する税金が、掛からなくなる制度」

のことです。

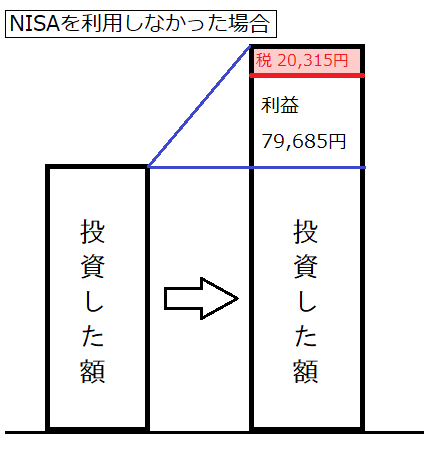

通常(=NISAを利用しなかった場合)、いわゆる株式投資や投資信託といった”投資”をした際、得られた利益(=譲渡益や配当金)には、税金が課せられます。

原則として20.315%が、得られた利益に対して課税されます!

10万円の利益が出ても、そのうち20,315円は税金として支払う必要があるので、利益として手元に残るのは79,685円という事になります。

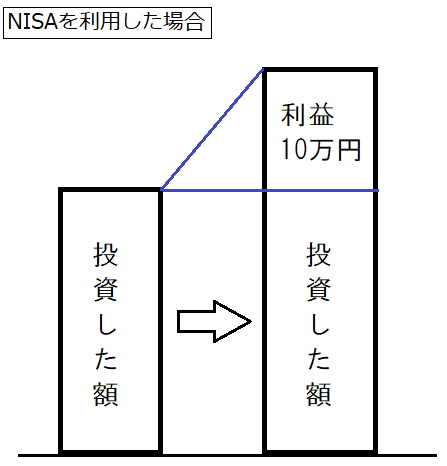

NISAを利用した場合、一定額以内の投資であれば課税されることなく、利益がまるっと手元に残るというわけです。

NISA制度は全3種類

NISAには全部で

- 一般NISA

- つみたてNISA

- ジュニアNISA

の3種類があります。

種類により、

- 非課税となる投資額の限度

- 非課税となる期間

- 利用できる人

- 対象となる投資商品

などに違いがあります。

それでは、3つのNISAの違いについて見ていきましょう。

まずはそれぞれのポイントを表にすると、以下のようになります。

| 一般NISA | つみたてNISA | ジュニアNISA | |

| 利用できる人 | 国内在住の20歳以上 (2023年1月1日~は18歳以上) | 国内在住の20歳以上 (2023年1月1日~は18歳以上) | 国内在住の20歳未満 (2023年1月1日~は18歳以上) ※原則として、親権者が代理で運用 ※3月31日で18歳である年の前年12月31日まで、払い出し出来ない |

| 非課税となる投資額 | 年間120万円まで | 年間40万円まで | 年間80万円まで |

| 非課税期間 | 5年間 | 20年間 | 5年間 |

| 対象となる投資商品 | ・上場株式 ・株式投資信託 ・ETF(上場投資信託) ・REIT(不動産投資信託) など | 投資信託の中でも、長期の積立や分散投資に適した商品 | ・上場株式 ・株式投資信託 ・ETF(上場投資信託) ・REIT(不動産投資信託) など |

(参考▶NISAとは?: 金融庁)

イメージとしては

- 一般NISA → 株の運用をメインで行いたい

- つみたてNISA → 投資信託でコツコツ積み上げていきたい

- ジュニアNISA → 子どもの教育費を貯めたい

といった感じで、目的によりNISAの種類を選ぶことになります。

オット:つみたてNISA

私:一般NISA

ムスコ&ムスメ:ジュニアNISA

を利用しています!

3つのNISAについて、もう少し詳しく

口座について

1人が持てるNISA口座の数は、3種類のうち一つのみです。

(NISA口座を保有している親が、子どものジュニアNISAの代理運用を行う事は可能。)

また、一般NISAとつみたてNISAでは、取引金融機関の変更を年ごとに変更することが出来ます。

ジュニアNISAでは金融機関変更が不可なので、それまで利用していた口座を廃止し、別金融機関で新規に口座を開設する流れになります。

それまで利用していたジュニアNISA口座で発生した利益(譲渡益・配当金)には、原則課税されることになるので、注意が必要です。

非課税期間の数え方

非課税期間の数え方は、年単位です。

2021年の8月に開始した場合、

1年目⇒2021年8月~12月

2年目⇒2022年1月~12月

という数え方になります。

非課税となる投資対象商品

非課税で投資できる商品は、NISAの種類により差があります。

大きな違いは「つみたてNISAでは株を買えない」事です。

また、一般NISAではリスク高商品を含む多くの投資信託が対象となっている一方、つみたてNISAでは、積立投資を前提として金融庁が定めたガイドラインに合致した投資信託のみが対象となっています。

2024年からNISAの仕組みが変わります

でも上記のベースの情報は、仕組みが変わっても知っておいて損はない情報です!

まず、つみたてNISAに関しては、投資可能期間が5年延長となるのみで、大きな変更は予定されていません。

ジュニアNISAは2023年で廃止となりますが、それに際して上記のルールが一部緩和され、廃止が決定してから口座を開設する方が増えているそうです。

(我が家も駆け込みで口座開設したので、ジュニアNISAに関しては詳しく別記事でご説明します!)

一般NISAは少し内容が変わり、大きな変更点としては、原則[積立の1階部分(つみたてNISAの対象商品)]を利用しないと、[2階部分の投資(一般NISAの)]を行えないというルールになるそうです。(こちらも、別記事で詳しくご説明したいと思います!)