子どもの教育費準備で利用する家庭も多い【学資保険】。

「学資保険ってどんなしくみ?」

「加入できるのはどんな人??」

「メリットとデメリットは???」

などなど、加入前に知っておきたいポイントを、わかりやすく解説していきます!

実際に加入を検討する際は、契約内容をよく確認してくださいね!

そもそも【学資保険】って何?

学資保険の目的

学資保険の目的は、その名の通り、

学資=教育費 を準備することです。

それも、大学入学に際して必要な資金 に焦点を当てたものとなっています。

保険会社によっては、祝い金として、大学入学以前でも学資金の一部を受け取れるプランもある様です。

学資保険のしくみと、加入前に知っておきたい用語

次に、学資保険の中身について解説していきます。

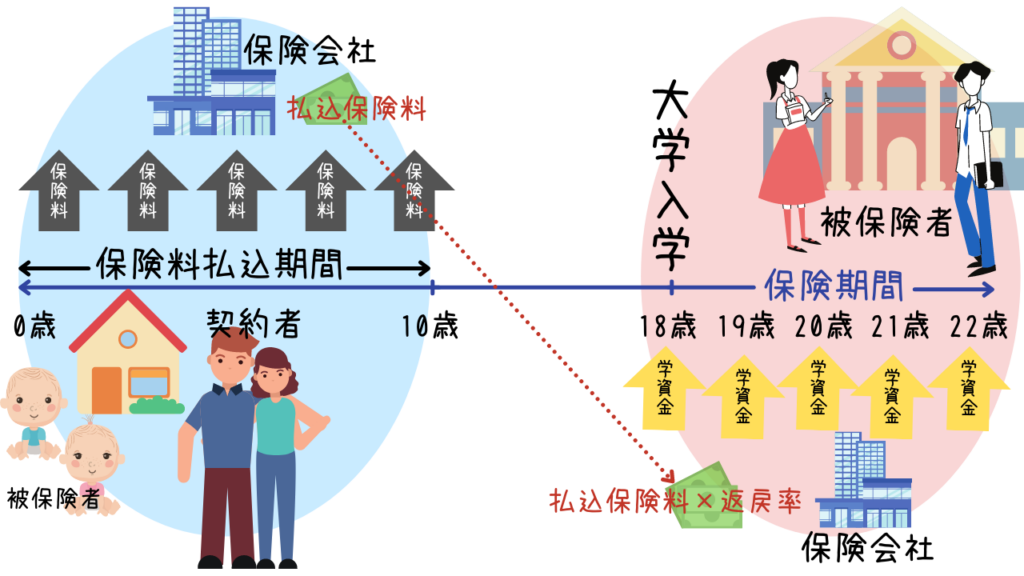

保険料払込期間10年&保険期間22歳までの学資保険のイメージ

保険料払込期間10年&保険期間22歳までの学資保険のイメージまず被保険者が子どもであるうちに、契約者が保険料として保険会社に支払いを行います。

被保険者が大学入学でまとまった学資が必要となる時点で、保険会社は、支払われた保険料に+αした額を、被保険者へ返してくれるというものです。

現在、上のイメージで表したような【貯蓄型】のプランがほとんどですが、中には【保障型】と呼ばれる「医療保障」付のプランもあります。

この場合、保障が付く分、学資としては支払った保険料より少なくなって返ってくるケースが多いので、注意が必要です。

次は、契約内容の中に出てくる用語を見ていきましょう。

プランの内容を理解しやすくなるはずです!

被保険者

誰の教育費を準備するのかを考えた時、その対象となるお子さんが、被保険者となります。

一般的に、契約開始時点の被保険者(=子ども)の年齢には制限が設けられており、生まれる数か月前~6・7歳頃までとされているケースが多い様です。

契約者

保険会社と契約を結び、保険料の支払いをする人の事です。

たいていの場合は両親のいずれかになりますが、保険会社によっては祖父母でも契約者となれる場合がある様です。

受取学資金

将来、保険会社から学資として受け取れる金額。

各保険会社のプラン・シミュレーションを見ると、受取学資金総額を200万円~300万円としているところが多い印象があります。

(この金額でプランを組む家庭が多いのかなと思います。)

保険料

上記で設定した学資金を受け取るために、保険会社に支払うお金の事。

プランにより、月払いや年払い、契約時に一括で支払う方法などがあります。

返戻率

支払った保険料に対し、どれくらい増えた金額が学資金として返ってくるかを表したもの。

同じ条件下で、受取額資金にどれくらいの差が出るかは、保険会社ごとの返戻率を見比べると分かります。

払込保険料×返戻率=受取学資金 で計算できます。

返戻率100%以上で、払った保険料よりも多くのリターンがある事を表しています。

保険料払込期間

保険契約時~すべての保険料を払い込み終わるまでの期間の事。

契約時から1年(一括)~数年間や、学資金受け取り直前の18歳まで等のプランがあります。

(上のイメージ図だと、「10歳まで」が払込期間となります。)

保険期間

最終的な学資金が支払われるまでの期間のこと。

分割で保険会社から学資金が支払われる場合は、その最終の支払い時点までが、保険期間となります。

(上のイメージだと、最後の学資金を受け取る「22歳まで」が保険期間となります。)

祝い金

18歳の大学入学前に、小中学校・高校の入学時にも「祝い金」として、学資金の一部を受け取れるプランがあります。

配当金

保険会社によっては、返戻率で算出される受取学資金に加え、保険会社の業績が良い年に、契約者に配当金として還元してくれるプランがあります。

どこで加入する?

保険会社のホームページで、学資保険の様々な条件下でのシミュレーションができます。

- 支払いは月払い?年払い?

- 払込期間は何年?

- 受取は18歳の時に一括?それとも大学4年間の1年ごとに分割?

- 祝い金ありのプランにする?

などの条件と、契約者・被保険者の年齢を入れると、返戻率が算出されます。

入りたい保険会社の目処が付いたら、見積を作ってもらいましょう。

大手保険会社の学資保険サイト:

また、現在は無料で相談に乗ってくれるFPさんの窓口もあるので、そのような相談窓口を利用するのも時間の節約になりそうですね。

学資保険加入のメリット&デメリット

学資保険への加入を決める前に、そのメリットとデメリットについても知っておきましょう。

メリット

- 銀行に預けておくよりは、多くのリターンが期待できる。

低金利時代の現在、メガバンクだと0.001%の低金利は当たり前で、ネット銀行でも、0.1%~0.2%の金利が付けば良い方です。

学資保険のプランや返戻率にもよりますが、銀行よりは多くのリターンが見込める可能性があります。 - 契約者に万が一の事があった場合、保障はそのままで、その後の保険料の支払いが免除となるオプションが付けられる。

『学資保険最大のメリット』とも言われるこのオプション。

親に万一の事があっても、このオプションを付けておけば、将来の教育費を確実に準備することが可能となります。 - 貯蓄型の学資保険なら、投資のように元本割れするリスクが低い。

元本割れリスクのある投資と違い、満期まで契約を続ければ、元本割れリスクは低くなります。(返戻率100%以上のプランを契約した場合。)

また、日々レートのチェックが大事な作業となる投資と違い、学資保険なら保険料の支払いのみで済むので楽という点も、投資と比べるとメリットの一つかもしれません。 - 保険会社によっては、専門家による育児相談を無料で利用出来たり、経営状況により、余剰金を「配当金」として、返戻率で算出した学資に上乗せしてくれる場合もある。

- 一般生命保険料控除が適用となり、節税対策となる。

ちょっと難しい話になりますが、簡単に言うと、支払うべき税金を少し安くしてもらえる制度です。

例えば、月々10,000円の保険料&15年間の払込期間とする場合、現在の税制で計算すると、

住民税:28,000円 / 所得税:40,000円

の控除が適用となります。

住民税は、どこの自治体も税率が約10%なので、年間2,800円

所得税を税率10%と仮定すると、年間4,000円

(参考▶所得税率の速算表|国税庁)

合計6,800円分の税金を15年間、支払うべき税金から差し引いてもらうと、トータルで102,000円の節税となります。

(参考▶生命保険料控除|国税庁)

デメリット

- 途中で解約すると、元本割れとなるケースが多い。

払込期間の途中で現金が必要になったり、支払いが厳しくなった場合、保険の解約が選択肢の一つとなる事もありますが、学資保険の場合は元本割れする(=支払った保険料よりも少ない分しか返金されない)ケースが殆どです。

将来の家計状況を見据えて、無理のない契約内容を決める必要があります。 - 投資に比べると、リターンは限定的。

銀行よりはリターンが望めるものの、『同じ期間、同じ金額で投資信託を積立てた方が、リターンが何倍にもなった、怒!』なんてことも起こり得ます。 - 万が一保険会社が破綻した場合、受取学資金の全額は保障されない可能性がある。

保険会社は、保険金の給付や解約返戻金の支払い等に当てるため、保険料や運用収益を『責任準備金』として積立てています。

保険会社が破綻した場合、この責任準備金の90%が保障されることになっています。 - インフレに弱い

生まれたばかりの赤ちゃんが大学に入学するころの物価は、どのようになっているでしょうか?

もしインフレが続いて、大学の入学金や授業料、下宿先の家賃や生活費が上がった場合、今予想しているよりも多くの資金が必要となります。

一般的な学資保険の場合、契約時点で返戻率が設定され、受け取れる金額が決まってしまうので、「学資保険でカバーしようと思っていた部分がカバーしきれなかった!」ということにもなりかねません。

メリット&デメリットの詳しい内容は、次の記事でもご紹介しているので、良かったら読んでみて下さいね。

逆に、投資でより多くの資金作りにチャレンジしたい場合は、NISA等の活用の方が合っているかもしれません。

家庭の方針や経済状況を考慮して、加入の有無や契約プランの内容を決めていきましょう!