口座開設者数の伸び悩みから、制度の終了が決定しているジュニアNISA。

我が家は、ジュニアNISAの最大の難点である「払出し制限」がネックで、口座開設を見送ってきました。

2023年末の制度廃止に伴い、この払出し制限も撤廃となったことで、駆け込み需要が増えているそうです。

制度が終了となる今、

ジュニアNISAを今から利用したらどうなる?

その際の注意点は?

ということに重点を置きながら、我が家のジュニアNISAの活用法についてもご紹介したいと思います!

しかしながら、NISAは”投資”ですので、最終的には自分の経済状況や投資に関する知識を踏まえた上で、NISAを利用するか否かを決める必要がある事は忘れないでね!

ジュニアNISAの内容&制度終了による変更点

ジュニアNISAのポイントを簡潔に!

NISAの概要については、こちらの記事もチェックしてくださいね↓

2016年1月にスタートしたジュニアNISAのポイントをまとめると、以下の様になります:

- 利用できるのは0歳~19歳、管理&運用はその保護者が行う。

- 年間80万円までの、株式&投資信託等への新規投資が可能。

- 投資から得られる配当金・分配金や譲渡益が非課税対象となる。

- 非課税期間は最長5年間。

→ 2021年の今から始めると、2021年~2023年の3年分が非課税期間となる。 - 1人につき一口座しか持てない。

- 18歳まで非課税での払出しができない。

→ 2023年末にジュニアNISAが制度終了になるに伴い、2024以降はこの払出し制限が解除される。

(参考:▶ジュニアNISAの概要|金融庁)

制度終了で何が変わる?今から始めたらどうなる?

「払出し制限撤廃」について勘違いしていない?

制度終了に伴い、18歳にならないと払出しが出来ないとされていたルールが変更され、保有していた株や投信を売却し、非課税でその利益を引き出す事が可能になります。

しかし、同じく18歳まで受給できない学資保険もかけている我が家にとっては、学資保険以外の部分の教育資金に関しては、もう少し流動性が欲しいというのが正直なところです。

ただ、ここで気を付けたいのが、ジュニアNISAで運用している財産を引き出す場合、一部のみ現金化することは出来ず、「ジュニアNISA口座を廃止」という形で、全額を払い出すことになります。

(参考:▶マネクリ|マネックス証券)

2021年にジュニアNISAを開設したらどうなる?

ジュニアNISAは2023年末で終了となるので、今始めた場合、利用できる非課税での新規投資枠は2021年分・2022年分・2023年分の3年分となります。

年間80万円までの新規投資が非課税の対象となるので、今からジュニアNISAを始めれば、合計で

80×3=240万円分

を非課税で投資することが可能になります。

2024年以降はどうしたらいい?

- 成人になるまで、非課税のまま運用を続ける

2023年末で制度は終了するので、ジュニアNISA口座での新規の買い付けは出来なくなります。

しかしながら、これまで保有していた株や投資信託は「継続管理勘定」にロールオーバーすれば保有し続けることが出来ます。

この『ロールオーバー』を行ういは、口座を所有する金融機関への手続きが必要です。 - ジュニアNISA口座を廃止して、教育費などに充てる

18歳(大学入学前)まで待たずに非課税での払出しが可能になるので、中学や高校での教育費として、全額払い出してしまうのも選択肢の一つです。

進学のタイミングでなくても、「今払い出せば、利益が得られそう」というタイミングを見計らうのも手ですね。

我が家のジュニアNISA活用法

残りの枠は2021年~2023年までの3年分

我が家は大学入学費用の準備として、学資保険にも加入しているのですが、学資保険だけではおそらく足りないと考えています。

今のところ、私立高校授業料無償化の対象からも外れてしまっているので、私立高校に通う場合の教育費の懸念もあります。

ジュニアNISAの払出し制限が撤廃となる事を受け、高校進学時の教育資金対策として、我が家もジュニアNISAの口座を二人分開設しました。

非課税限度額まで利用すると、ひとり240万円となるので、学資保険と合わせれば、ある程度の教育費の準備は出来るかなぁと思っています。

とはいえ、ジュニアNISAも投資ですから、あくまでも”余裕資産”を運用するようにしています。

我が家の場合、子どもたちが誕生してからの間、出産とその後のイベントの度に頂いたお祝い金の貯金がある程度貯まっていました。また、高校進学資金対策として月々貯金していた分の貯金もあったので、これらを運用資金に回しています。

(ドルコスト平均法の恩恵を狙う為、一度に同じ金融商品を購入するのではなく、月々決まった額で投資信託を購入しています。)

制度が廃止される2024年以降の予定

2024年以降は、その時の含み益などの状況にもよりますが、しばらくはロールオーバーをして運用をしてみる予定でいます。

払出し時には口座全体を廃止にする必要があることを鑑みて、色んな金融商品を買い散らかすのではなく、2種類くらいの投資信託を積み立てて購入していく予定です。

リスク分散という面ではおすすめ出来ないかもしれませんが、これから子どもたちが大人になる十数年の間に、引き出しに適したタイミングを見つけやすいのはこの方法かなと考えています。

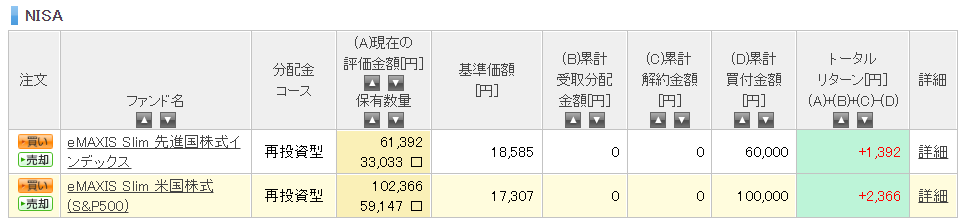

ジュニアNISA運用実績公開

2021年8月に開設したジュニアNISAの運用実績

2021年の8月に開設したジュニアNISAですが、2021年分の枠は限度まで使うつもりでいます。

8月~12月までの5ヶ月かけて、非課税枠の80万円を投資予定なので、毎月16万円ずつ投資信託を買い足していく予定です。

口座開設から1カ月経った現在の運用実績は\+3,758円/。

これから増えるか減るかは分かりませんが、取りあえずは2023年末まで積み立てていき、タイミングを見計らって払い出そうと考えています。

「投資信託はほったらかしが基本」とは聞きますが、世界情勢や経済の移り変わりによっては調整も必要かなと考えています。

引き続き、投資に関する勉強は続けていきたいです!

また時期を見て、運用実績についても公開出来たらなと思います!